在线配资

在线配资 <在线配资>银行贷款审批流程大揭秘!五大环节及申请要点全知道

银行贷款审批流程如何?怎么算实质批了?

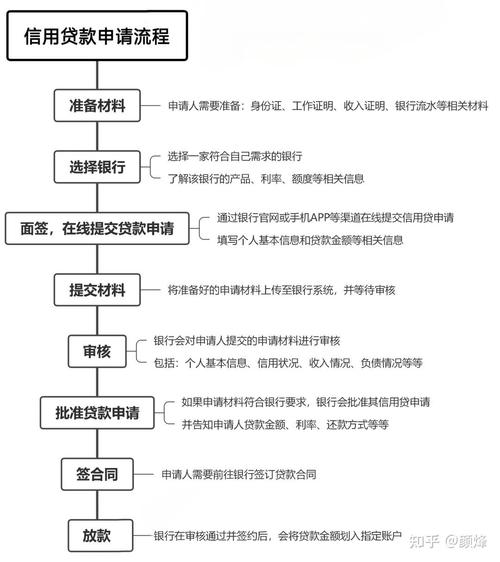

银行贷款审批流程可以分为贷款的受理与调查、贷款的审查与审批、贷款的签收与发放、贷款的支付、贷后管理5大环节。

申请银行贷款过程中的具体流程分别是什么样的,以及申请银行贷款过程中具体有哪些需要注意的点,已经集中为大家整理好了,绝对干货!!!

01

流程五大环节

(1)贷款的受理与调查

贷前咨询:通过现场、柜台、电话银行、网上银行、贷款中介等渠道,了解贷款产品、条件、所需资料。

接受贷款申请接受申请:借款人需年满18周岁、有稳定收入、无违法不良记录、有银行结算账户等;准备身份证、户口本、婚姻证明、收入证明、征信报告等资料,抵押贷款还需抵押物资料。

初审:银行对借款人资格及材料完整性、规范性初审,通过后交贷前调查人。

贷前调查:调查借款人基本情况、收入、用途、还款能力及方式等,有担保人则查担保意愿和能力银行贷款审批流程大揭秘!五大环节及申请要点全知道,抵押贷款查抵押物价值及变现能力。

(2)贷款的审查与审批

贷款审查:全面审查调查内容的合法性、合理性、准确性,关注借款人偿还能力、诚信、担保等情况。

贷款审批:组织报批资料,银行审批人审查借款人资格、用途、金额期限、材料、调查意见、风险点及防范措施等,提出“同意”或“否决”审批意见并落实。

(3)贷款的签约与发放

审批通过后签订借款合同及担保合同银行放贷流程,约定各方责任及贷款支付相关内容;银行按审贷与放贷分离原则,满足条件后发放贷款。

(4)贷款支付

按合同约定,通过受托支付或自主支付管理控制贷款资金支付,个人贷款原则上采用受托支付,特定情形可自主支付。

属于下列情形之一的个人贷款,经贷款人同意可以采取借款人自主支付方式:

① 借款人无法事先确定具体交易对象且金额不超过30万元人民币的;

② 借款人交易对象不具备条件有效使用非现金结算方式的;

③ 贷款资金用于生产经营且金额不超过50万元人民币的;

④ 法律法规规定的其他情形。

(5)贷后管理

贷后检查(不算征信查询次数,只是银行的日常管理工具)

① 对借款人的检查;

② 对担保情况的检查;

③ 对抵押物的检查;

④ 对质押权利的检查。

02

贷款底层逻辑

贷款逻辑核心是“还款能力”,征信是准入条件。资质体现还款能力,包括学历、单位、收入、资产、年龄等。不同资质搭配结果不同。

有的客户负债几万,申请银行贷款被拒,原因是没有稳定的工作收入;或征信报告不理想,其中稳定的工作收入是敲门砖。

有的客户负债上百万,还能申请到银行贷款,决定点是单位优质或者收入不错,及征信报告无异常。

明白了贷款的逻辑以后,那怎样才能证明还款能力?

资质,是还款能力的体现,不同资质搭配,输出不同结果。

不同人群的贷款要点:

① 小微企业主/个体户:营业执照注册至少半年,看收款码、公户进账、开票量、纳税额及法人资产。

② 上班族:银行更看重个人资质,五险一金、固定资产是加分项,无这些条件征信再好也较难贷款。

03

贷款常见误区

误区一:申请什么贷款产品都一样,只要我按时还款就行。

在条件允许的情况下首选银行贷款,所以不要图一时之快去点网贷。

因为经常点网贷会直接拉低你的信用值,即便负债总额不太多,还是会让银行判定为你还款能力不足,用钱没有规划,急借急用的行为通常会导致拒贷。

误区二:只要我不逾期,按时还款,就一直会有贷款平台借给我钱。

不逾期只是贷款的基本要求,银行贷款的审批由你的综合数据(征信、大数据等)决定,还款能力最直接的证明就是你的收入多少。

再结合工作单位性质,社保公积金的缴纳及名下资产等。

总结下来,就是征信决定了银行要不要借钱给你。而你的还款能力决定了银行愿意借多少给你。其中贷中审核阶段最重要,这直接决定了借款人的贷款审批是否会被通过。