在线配资

在线配资 <在线配资>老年人贷款买车,退休金还月供稳吗?银行审核重点和避坑要点全解析

如今大家养老条件越来越好,不少老年人手里有积蓄,也想添辆代步车,日常买菜、就医、带家人短途出行都方便。可一次性付全款,对不少老人来说压力不小,就想着办车贷,用每月固定的退休金还月供。但老年人年纪偏大,收入就靠退休金,来源单一,用这钱还车贷到底靠不靠谱?会不会影响平时养老开支?今天就用大白话把这事说透,帮老人和家属摸清门道,少踩坑、多省心。

首先得明确,老年人不是不能办车贷,现在国有银行、股份制银行,还有车企自己的金融机构,都有针对老年人的车贷业务,只是审核比年轻人严,核心就看两样:年龄够不够格、还款能力行不行。这既是机构把控风险,也是怕老人还款压力太大,影响吃饭、看病这些基本养老需求,不是故意卡老年人,反而算一种保护。

先说说年龄这个硬门槛,不同机构要求有点差别,但大方向一致。多数国有银行规定,申请人年龄加上贷款年限,总和不能超过70岁;少数车企金融、地方银行宽松点,能放宽到75岁,但贷款年限会压得更短。比如64岁老人申请,按70岁上限算,最多能贷6年,可实际审核时,机构很少给老人批超过5年的,大多只给2-3年;要是69岁申请,最多只能贷1-2年,70岁以上再申请,基本都会被拒。毕竟年龄大了,健康状况不确定,机构也怕后续还款断档,这也是从老人实际情况出发考虑。另外,65岁以上老人办车贷,不少机构会额外要近期健康证明,或者让子女签字确认,避免后期出现纠纷,这点老人提前留意。

再看关键的还款能力,退休金是老人主要收入,机构审核时盯得紧,重点查三方面:退休金金额、发放稳不稳、月供占比高不高。首先得提供近3-6个月的退休金银行流水,必须是社保部门正规发放的,能看出每月按时到账,金额没大波动,没断发、少发的情况,这是证明能稳定还款的基础;其次,月供占比有明确红线,多数机构要求月供不能超退休金的50%,有些风控严的只允许40%,比如老人每月退休金5000元,月供最多只能2000-2500元,超了大概率拒贷,就是怕老人还完车贷,没钱覆盖基本生活;还有征信,老人要是之前有信用卡逾期、贷款没按时还的记录,哪怕金额少、时间短,也会影响审批,征信好才能说明还款意愿强,机构才敢放贷。

除了年龄和收入,还有几个细节也影响还款稳不稳,老人和家属别忽略,提前摸清能少添乱。

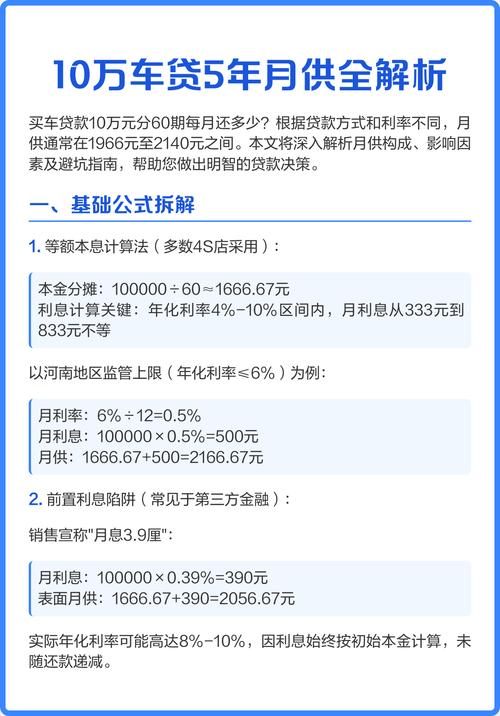

第一是贷款年限和月供要平衡好,别瞎选。年限越长,每月月供越低,但总利息越多;年限越短,月供越高,总利息越少。老人选年限,别光图月供低选长年限,也别硬扛短年限的高月供,核心是“留足应急钱”。现在老人车贷主流年限是2-3年,这个年限既能把月供压在合理范围,总利息也不算高。按当前市场行情,老年人车贷年利率大多在4%-6%,比如贷款6万,2年期总利息约2500元大众金融贷款购车流程,月供2600元左右;3年期总利息约3700元,月供1770元左右,要是退休金每月4500元,这个月供占比刚到39%-58%,控制在50%以内就稳妥,不会挤兑日常开支。千万别选5年以上长年限,不仅多花几千利息,5年里难免有医疗费、人情往来等额外开支,退休金全绑在车贷上,遇事没余钱就麻烦了。

第二是首付能多付就多付,少贷款。现在车贷最低首付大多30%,但老人别按最低标准来,能付50%以上最好,比如买12万的车,首付付7-8万,只贷4-5万,月供就能压到1200元以内,对退休金压力小,审批通过率也高。有些老人觉得“首付少付点,手里留现金踏实”,但贷款金额越少,利息越少,还款压力越小,反而省心;手里留的现金,专门当养老应急钱,别和车贷还款凑一起,避免后期资金紧张。

第三是选对贷款机构,别踩套路。优先选国有大行,比如工行、建行、农行,这些银行利率透明,没隐形收费,审核流程规范,工作人员也耐心,老人不容易被忽悠;其次可以选知名车企金融,比如大众金融、本田金融,有时推代步车型贴息活动,年利率能低到2%-3%,甚至零利率,但一定要盯紧合同,别被“零利率”骗了——有些零利率要收高额手续费、服务费,算下来比正常利率还贵,还有的强制在4S店买高价保险,这些额外费用都要提前问清、算透。绝对别碰小额贷款公司、不知名网贷平台,这些机构年利率可能超10%,还有砍头息、逾期高额罚息,催收还激进,老人容易被套路,遇到“不用查征信、不限年龄”的,直接躲开,全是坑。

第四是签合同别糊涂,让子女帮着看。重点盯四个点:一是月供金额、还款日期,确认和之前沟通的一致,避免后期机构乱调;二是逾期罚息,问清逾期一天收多少、有没有违约金,最好设个还款提醒,别忘还;三是提前还款条款,有些贷款提前还收违约金,比如按剩余本金1%-3%收,后期有钱想提前结清,先算划算不划算;四是额外收费,比如手续费、GPS安装费,有没有保险捆绑要求,能减免就减免,别签完才发现藏着额外花钱的地方。

还有个备选办法,要是老人年龄超了、月供占比太高批不下来,让子女做共同还款人就行。子女有稳定工作、征信好,和老人一起申请,机构会综合两人还款能力审核,通过率大幅提高,月供也能让子女帮着分担点,减轻老人压力。但要注意,共同还款人得担责,老人还不上,子女就得接过来,提前和子女沟通好,别闹家庭矛盾。

最后再给几个实用提醒,帮老人避坑:一是办车贷前先查征信,有小逾期提前和银行沟通,补救好再申请,别白跑;二是提前算总成本,手机计算器就能算,输入贷款金额、年限、利率,总利息和月供一目了然,算清再决定,别跟风买车;三是选车看性价比,优先选油耗低、维修方便、10万以内的代步车,够用就行老年人贷款买车,退休金还月供稳吗?银行审核重点和避坑要点全解析,别追高端品牌,避免贷款金额太高;四是还款方式选等额本息,月供固定,好记,也方便规划开支;五是还款期间,一定要留足医疗费、生活费,别为了还车贷委屈自己,养老舒心才是第一位的。

其实老年人用退休金还车贷,只要把年龄、月供占比、贷款机构这几点把控好,就很稳。核心不是“能不能贷”,而是“贷了会不会影响养老”。买车是为了提升晚年生活质量,要是因为还款压缩基本开支,反而得不偿失。所以老人买车前,多和子女商量,算透成本、摸清规则,选适合自己的方案,既能用上新车方便出行,又没太大还款压力,这样买车才省心,养老也能更踏实。