在线配资

在线配资 <在线配资>银行放贷利率下调,六大行停售5年期大额存单银行放贷利率下调,六大行停售5年期大额存单,为啥?,为啥?

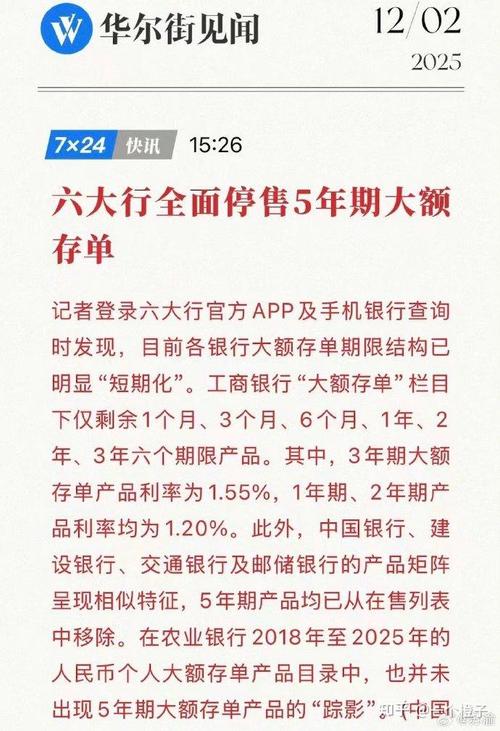

最近有个新闻,不知道大家注意到没——国有六大行,全面停售5年期大额存单的发行。

除此以外,还抬高了3年期存单的门槛,直接100万起步。1年期利率也降到了0.95%了。

相信大家对降息这两个字已经麻木了。可除了银行,咱们普通人的钱该放哪呢?

银行为什么不让存长期了?

六大行集体下架5年期大额存单,并非偶然,而是银行业应对净息差持续收窄的必然选择。

根据国家金融监管总局11月发布的数据:截至2025年3季度末,商业银行的净息差只有1.42%,六大行更是低至1.33%,逼近“盈亏平衡点”。

简单来说:银行放贷利率不断下调(支持实体经济),但若继续高息揽储(比如5年期3%+),就会“亏本”。

所以,银行主动压降长期高成本负债,把资金引向理财、保险等中间业务——这既是经营策略,也是行业趋势。

这意味着:靠定存躺赚利息的日子,已经彻底翻篇了。

储蓄类保险推荐

1、分红型快返年金险——大额存单的优质平替

快返年金险就是你先给保险公司交一笔钱,最快第5年起,保险公司每年给你返一笔钱,一直返到合同到期。

它的优点不少:

领取时间早:最快第5年起;

前期现价增长快:意味着回本时间短;

锁定终身复利:不用担心利率下行风险;

本金还在:大多数年金险,后期本金≈现价。

2、分红型增额终身寿——复利“存钱罐”

增额终身寿险相当于一个由保险公司保管、固定利率、复利增长的“存钱罐”。

它兼具资金保值增值和身故保障杠杆功能,可终身锁定利率。

起投门槛较低、可分期支付。

且分红型增额寿下有保底,上有分红,还有机会博取更高收益。

如果想要找到类似5年期存款的产品利率下调影响银行放贷吗,可以考虑前期现价增长快的分红险。

3、分红型养老年金险——终身现金流

养老年金险,是功能性最强的保险产品。

“没养老金的人是赚钱才能活着,有了养老年金活着就能赚钱。”——这是配置了养老年金客户的真实感慨。

社保退休金和商业养老金,是唯二两个,可以给我们:安全、确定、专属、定时、定量、自动到账、与生命等长的现金流。

商业养老金作为社保最有力的补充,它又有专属的优势:保本、收益高、可以按照自己的需求丰简定制。

写在最后

六大行集体下架5年期大额存单,标志着一个时代的结束。

我们以前无脑存定期躺赚的时代,正在逐渐消失。

这种调整并非短期现象,而是银行业盈利逻辑的深刻重构。

面对这种变化,储户唯有主动调整理财思路,尽早规划,方能在低利率时代实现财富的保值增值。