在线配资

在线配资 <在线配资>民间借贷与金融借贷的区别:资金来源、合同形式及生效条件等有何不同?

民间借贷必须使用自有资金出借,否则借贷关系的效力可能受到影响。

金融借贷资金来源除金融机构自有资金外,不同金融机构根据国家相关规定可以以吸收公共存款、设立信托计划、专项基金等形式使用他人资金作为放贷资金。

4、合同形式要求不同

金融借贷必须签署书面合同(纸质、电子都可以),民间借贷合同没有形式限制,书面可以口头也可以,只是口头形成的合同证明起来成本更高。

5、合同生效条件不同

简单说,金融借贷合同通常签署即生效,民间借贷合同款到借款人才生效。

6、有偿性不同

金融借贷都是有偿(有息)的,民间借贷可以是无偿(无息)的,没有约定或约定不明通常视为无偿。

7、利率上限不同

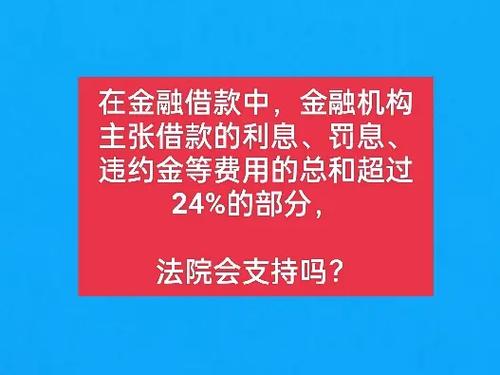

笔者前面的文章已经说过多次民间借贷利率适用的是LPR4倍的上限,这个LPR是浮动的,由中国人民银行每月发布,目前(2023年1月)的一年期LPR是3.65%,也就是说民间借贷当前的利率上限不超过3.65%*4=14.6%的年化,民间说法,比一分利多一点。

金融借贷的利率上限是年化24%,但除了一些在网上发放贷款(现在已经受到限制)的小型金融机构外,鲜有见到把借贷利率打满的。

8、适用法律不同

这个不过多说明了,简单说:民间借贷、金融借贷在法律规制层面是有不同的法律规定来规制的,发生纠纷进行裁判时判决依据是不同的。

9、救济方式(主管机关)不同

金融行业都有监管机关,要么是一行两会要么是地方金融监管部门(金融局/办),如果在金融借贷服务中权益受损,首先可以向这些监管机关投诉、举报,如果金融机构确实违规违法监管机关是不会冒着失责的风险护短的,通常会从监督管理的层面让事情回到正常轨道,这些监管机关的反馈甚至可以作为诉讼时的证据材料。各金融监管机关的投诉、举报电话可以从其官方网站上查找或直接致电索取,不会查找的朋友可以联系笔者,笔者可代为查找并告知。

民间借贷则往往谈不到什么行业监管机关,除非是以放贷为业的法人,可以向金融监管机关举报。

10、借贷审核程序不同

金融机构通常都会有自己的风控系统,风控系统配置各种风控参数,对借贷申请进行系统审核民间借贷与金融借贷的区别:资金来源、合同形式及生效条件等有何不同?,人为干预可能性降低。

民间借贷则通常没有什么风控审核,要么是熟人之间的借贷,要么需要提供担保人、担保物。即便曾有以民间借贷形式出现的互联网金融机构建设了风控系统,其审核约束机制仍是远远弱于金融机构的。

11、业务规范性不同

金融借贷从申请到收款都相对规范,有的甚至有全程的双录,借贷双方通常没有什么抵赖、狡辩的空间。民间借贷的随意性较强,更有滋生的高利贷、砍头息等让人深恶痛绝的现象混杂其中。

12、展期程序不同

一个借贷周期内不能还款需要延长还款周期,通常被称为展期。

金融借贷的展期往往需要重新审核借款人风险,能否同意展期大多要看借款人的风险表现,通常展期的次数不超过2次,展期约定通常与原始约定相同。

民间借贷的展期没有次数约束民间放贷发财,主要看出借方意愿,展期内的利息约定也可能发生变化。

13、催收规范性不同

金融机构的贷后催收通常分自行催收和委外催收,因为有监管机关的凝视,无论是自行催收还是委外催收(通常要求有相关服务资质和服务条件)都有电话录音,催收方式上也相对规范,出现暴力催收、软暴力催收的可能性较低。

民间借贷的催收则可能会“狂野”一些,即便是委外催收,各种虚假催收函、律师函、法院传票,爆通讯录等催收手段也层出不穷。

笔者提示,逾期债务人虽然欠款但其人身安全、个人信息安全等权益仍受法律保护,如果债务人因逾期催收而导致权益受损可以向行业监管机关投诉,甚至起诉维护个人权益。

14、征信接入不同

金融机构通常都是要接入征信系统的,可能接入的系统稍有差别,但实现数据互通并非难事,这也是一旦个人征信受损便再难享受金融机构提供金融服务的原因之一。

民间借贷原则上不能接入征信系统(特殊时期也有接入的),一方面民间借贷不是金融服务,没有纳入征信系统的必要,操作性上也难以实现;另一方面民间借贷存在职业放贷人问题,职业放贷人没有发放贷款资质,不具备接入征信系统的条件。

以上总结不能全部覆盖二者之间的区别,如果朋友们有个人见解欢迎与笔者讨论沟通。(全文完)